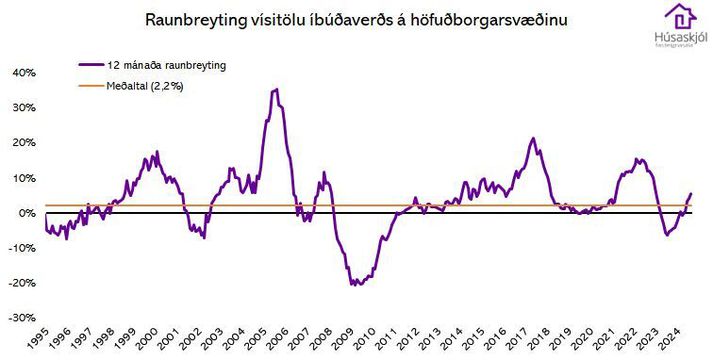

Íbúðaverð á höfuðborgarsvæðinu heldur áfram að hækka að raunvirði og stendur árstakturinn nú í 5,4% sem er vel yfir 2,2% meðalhækkun undanfarinna 30 ára. En eru áframhaldandi hækkanir í kortunum?

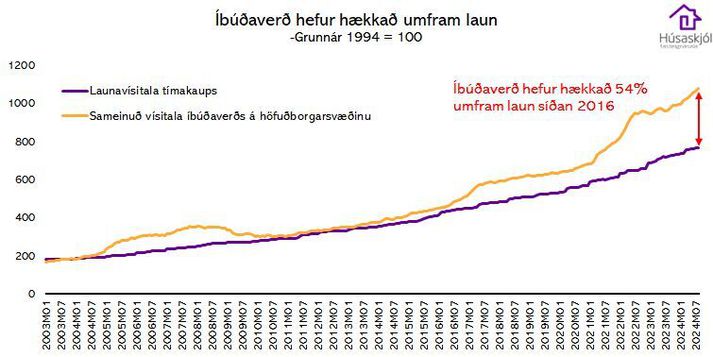

Íbúðaverð hefur hækkað 54% umfram laun síðan árið 2016 og sá efnahagslegi veruleiki ætti að virka sem akkeri á markaðinn. Þó er ekki hægt að segja annað en að þetta akkeri hafi reynst léttvægt gagnvart öðrum kröftum á markaðnum undanfarin misseri, líkt og góðu aðgengi að ódýru lánsfé á tímum heimsfaraldursins, fólksfjölgun og Grindavíkuráhrifunum.

Eftir verðbólgutölurnar í síðustu viku má teljast ljóst að vaxtalækkanir eru handan við hornið. Á meðan verðtryggð lán eru hluti af íslensku lánaumhverfi er skynsamlegra að Seðlabankinn tempri húsnæðismarkaðinn í gegnum aðgengi að lánsfé frekar en með breiðvirku tæki líkt og stýrivöxtum. Þar af leiðandi væri eðlilegt að peningastefnunefnd myndi ekki láta húsnæðisverðshækkanir stöðva sig í að hefja vaxtalækkanir á þessu ári hvort sem það verður í þessari viku eða seinna á árinu.

Takmarkað aðgengi að lánsfé vegna reglna Seðlabankans um hámarksgreiðslubyrði er það sem heldur frekar aftur að lántökum heimilanna en vaxtastigið og því munu vaxtalækkanir ekki hafa mikil áhrif á húsnæðisverð nema þá mögulega í gegnum væntingar.

Grindavíkuráhrifin eru að fjara út, sölutími eigna er að byrjaður að lengjast aftur og eignum til sölu fjölgar. Undirritaður telur því að hægja taki á húsnæðisverðshækkunum og framundan séu mjög hóflegar nafnverðshækkanir. Uppi eru skiptar skoðanir á því hvort það sé verið að byggja nóg þegar horft er til lengri tíma. Í því samhengi er vert að benda á að það er mjög óljóst hvernig „nóg“ er skilgreint og áhrifin af því að minna af nýjum íbúðum sé í pípunum koma í öllu falli ekki fram fyrr en um mitt ár 2026.

Fyrir hönd Húsaskjóls, Halldór Kári Sigurðarson, hagfræðingur.