Í tveimur nýjum erlendum greiningum er mælt sem fyrr með kaupum í Alvotech en væntingar eru um góða rekstrarniðurstöðu á seinni árshelmingi vegna áfangagreiðslna og sölutekna af nýjum hliðstæðum á markað. Sænski bankinn SEB gerir ráð fyrir að tekjur og rekstrarhagnaður á árinu verði við efri mörk útgefinnar afkomuspár og segir hlutabréf Alvotech núna á afslætti í samanburði við sambærileg líftæknilyfjafélög.

Verðmatsgengið í frumskýrslu SEB um Alvotech, sem kom út föstudaginn 18. júlí, er 125 sænskar krónur á hlut, eða jafnvirði um 1.600 íslenskar krónur. Þegar skýrslan, sem Innherji hefur undir höndum og telur 98 blaðsíður, kom út var verðmat sænska bankans um 50 prósentum yfir þáverandi markaðsgengi Alvotech. Hlutabréfaverð félagsins – skráð á markað hér heima, í Bandaríkjunum og í Svíþjóð – hefur hækkað nokkuð skarpt frá þeim tíma og stendur núna í 1.180 krónum á hlut í Kauphöllinni á Íslandi.

Sama dag og SEB, sem var meðal ráðgjafa Alvotech við útboð og skráningu í Stokkhólmi fyrr á árinu, kom út með frumskýrslu sína birti svissneski bankinn UBS einnig uppfært verðmat sitt á líftæknilyfjafélaginu. Verðmatsgengið lækkar lítillega frá fyrra mati – úr 16 í 14 Bandaríkjadali á hlut – en greinendur UBS nefna að eftir verulega lækkun á hlutabréfaverði Alvotech á árinu sé núna ákjósanlegur tímapunktur fyrir fjárfesta að kaupa í félaginu (e. attractive entry point).

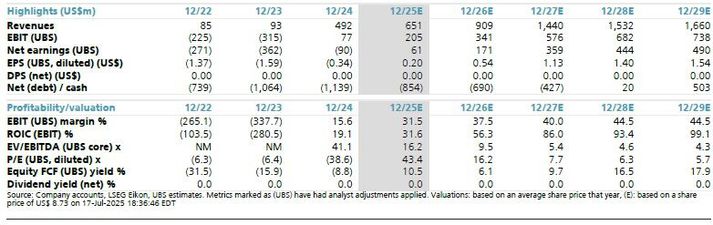

Í skýrslu SEB kemur fram að bankinn spái því að árlegur tekjuvöxtur Alvotech á árunum 2024 til 2028 verði 32 prósent en vöxturinn í EBIT-rekstrarhagnaði verði á móti að jafnaði um 75 prósent á ári. SEB telur að tekjurnar á þessu ári muni nema rétt undir 700 milljónum dala og aðlagaður rekstrarhagnaður tæplega 250 milljónir dala. Á næsta ári aukist tekjurnar í nærri einn milljarð dala og rekstrarhagnaðurinn verða ríflega 430 milljónir dala. Þá er búist við því að Alvotech skili jákvæðu sjóðstreymi á árinu 2025.

Greinendur SEB benda á að Alvotech sé með þá sérstöðu að vera eina félagið á heimsvísu sem sinnir einvörðungu bæði þróun og framleiðslu á líftæknilyfjahliðstæðum, en stærð þessa markaðar er í dag ríflega 150 milljarðar dala og mun vaxa árlega um átján prósent fram til ársins 2030. Þrátt fyrir metnaðarfullar áætlanir Alvotech þá er félagið, að mati SEB, núna verðmetið á markaði á nokkrum afslætti borið saman við helstu keppinauta.

Í stuttri greiningu frá UBS segir að búist sé við því að uppgjör annars fjórðungs verði hið lakasta á árinu þegar kemur að sölutekjum (116 milljónir dala), en síðan megi vænta töluverðs viðsnúnings – einkum þegar kemur inn á síðasta ársfjórðung 2025. Þá fara að skila sér tekjur vegna innkomu fjögurra nýrra hliðstæðna á markað á næstunni, fyrst í Evrópu og síðan í Bandaríkjunum (AVT03 (Xgeva og Prolia), AVT05 (Simponi og Simponi Aria), AVT06 (Eylea) og AVT23 (Xolair).

Þá segir í greiningu USB að útistandandi afkomuspá Alvotech – hún gerir ráð fyrir tekjum á bilinu 600 til 700 milljónum dala og rekstrarhagnaði upp á 200 til 280 milljónum dala – taki með í reikninginn, að mati greinenda bankans, þá miklu samkeppni og verðlækkun sem hefur verið með hliðstæður við Stelara vestanhafs. Þeir bæta við að ef það fæst meiri skýrleiki til skamms tíma varðandi mögulegan sérleyfissamning á hliðstæðu Alvotech við Stelara þá gæti það haft verulega jákvæð áhrif til hækkunar á verðmatsgengi félagsins.

Innherjamolar er ný undirflokkur á Innherja. Markmiðið er að birta þar stuttar og hnitmiðaðar fréttir, helst nokkrar á dag þegar fram líða stundir, með áherslu á að draga meðal annars fram upplýsingar sem kunna að hafa markaðsmótandi þýðingu fyrir fjárfesta og aðra þátttakendur á fjármálamarkaði.