Einn áhugaverðasti þátturinn við bólumyndun er reglufestan, ekki hvað varðar tímasetningu heldur frekar framvindan. Eitthvað nýtt og byltingarkennt birtist og smeygir sér inn í huga fólks. Það fangar ímyndunarafl þeirra og spennan er yfirþyrmandi. Fyrstu þátttakendurnir njóta mikils hagnaðar. Þeir sem horfa aðeins á finna fyrir ótrúlegri öfund og eftirsjá og þjakaðir af ótta við að missa af einhverju stökkva þeir á vagninn. Þeir gera það án þess að vita hvað framtíðin ber í skauti sér og áhyggjulausir um hvort verðið sem þeir greiða endurspegli viðunandi ávöxtun að teknu tilliti til áhættu. Endanleg niðurstaða fyrir fjárfesta er óhjákvæmilega sársaukafull til skamms og meðallangs tíma, þó að það kunni að endingu að leiða til forskots eftir mörg ár.

Ég hef lifað nokkrar bólur og lesið um aðrar. Maður gæti haldið að tjónið sem fylgdi fyrri bólum myndi draga úr líkum að sú næsta myndist. En það hefur ekki gerst enn og ég er viss um að það mun aldrei gerast. Minni markaða er stutt, varfærni og náttúruleg áhættufælni rímar ekki vel við drauminn um að verða rík á byltingarkenndri tækni sem „allir vita“ að muni breyta heiminum.

Lykilatriðið er að nýnæmið vekur skiljanlega brennandi áhuga, en bólur myndast þegar eldmóður er í litlu samhengi við skynsemina. Í heimsóknum til viðskiptavina í Asíu og Miðausturlöndum í síðasta mánuði var ég oft spurður um mögulega bólumyndun í tengslum við gervigreind. Ég er ekki tæknifrík, né sérfræðingur um hlutabréfamarkaði, en ég hef gert mitt besta til að meta málið af skynsami.

Í fyrsta lagi verð ég að viðurkenna að bólumyndun getur flýtt fyrir framförum. Eins og rannsóknir Byrne Hobart og Tobias Huber sýna, ausa fjárfestar peningum í byltingarkennd tækifæri og flýta þannig fyrir framförum. Sigurvegarinn breytir lífi margra fjárfesta en í mörgum tilfellum brennur fjármagnið upp. Auðvitað er lykillinn að vera ekki einn af þeim fjárfestum sem brenna upp í því ferli.

Minni markaða er stutt, varfærni og náttúruleg áhættufælni rímar ekki vel við drauminn um að verða rík á byltingarkenndri tækni sem „allir vita“ að muni breyta heiminum.

Bólur myndast venjulega í kringum nýja fjármálaþróun (t.d. South Sea Company snemma á 18. öld, undirmálslán með veði í íbúðarhúsnæði á árunum 2005-06) eða tækniframfarir (ljósleiðari seint á tíunda áratugnum og internetið á árunum 1998-2000=. Nýnæmið gegnir stóru hlutverki í þessu. Þar sem sagan takmarkar ekki ímyndunaraflið virðist framtíðin óendanleg fyrir hið nýja. Framtíð sem er talin óendanleg getur réttlætt verðmat sem fer langt fram úr fyrri viðmiðum – sem leiðir til eignaverðs sem er ekki réttlætanlegt á grundvelli fyrirsjáanlegrar tekjumyndunar.

Hvað vitum við? Ég hef ekki hitt neinn sem trúir ekki að gervigreind hafi möguleika á að verða ein stærsta tækniþróun allra tíma, umbreyti bæði daglegu líf og hagkerfi heimsins. Við vitum líka að á undanförnum árum hafa markaðir og hagkerfi orðið sífellt háðari henni, þar sem gervigreindar tengd hlutabréf knýja áfram mestan hluta hagnaðar S&P 500 vísitölunnar og fjárfesting í greininni stuðlar að hagvexti Bandaríkjanna.

Helsti greinandi Morgan Stanley hefur miklar áhyggjur og bendir á ægivald gervigreindar á S&P500 sem skýrir 75% af gengishækkun, 80% af hagnaði og 90% af fjárfestingum.

Miðað við vöxt eftirspurnarinnar, sem virðist algerlega ófyrirsjáanleg, er engin vafi á því að hegðunin er spákaupmennska. Birtingarmyndin er oflæti og öfgakennd þátttaka í fjármögnun sprotafyrirtækja sem safnað hafa milljörðum dala á frumstigi, án þess jafnvel að vera með augljósa viðskiptahugmynd.

Leiðir oflæti til spákaupmennsku? Sem öfgakennt dæmi bendi ég á nýlega fjármögnun Thinking Machines.

Sprotafyrirtæki í gervigreind leitt af Miru Murati, fyrrverandi framkvæmdastjóra Open AI, kláraði stærstu frumfjármögnunarlotu sögunnar: tvo milljarða dala í fjármögnun hvar fyrirtækið var metið tíu milljarða dala. Fyrirtækið hefur ekki sagt fjárfestum neitt um það hvað það hyggst byggja upp. „Þetta var fáránlegur kynningarfundur,“ sagði einn fjárfestir sem hitti Murati. „Hún sagði: Við erum að stofna gervigreindarfyrirtæki með besta gervigreindarfólkinu, en við getum ekki svarað neinum spurningum.“

Við munum sjá hvaða lánveitendur halda aga í þessu ógnvekjandi umhverfi. Miðað við þá mikla möguleika sem gervigreindinni fylgir en einnig gífurlegum fjölda óþekktra stærða, getur nánast enginn sagt með vissu hvort fjárfestar hegða sér óskynsamlega.

Þó hliðstæðan við fyrri bólur sé óumflýjanleg, munu fylgjendur tækninnar halda því fram að „núna sé þetta öðruvísi“. Þessi fjögur orð fylgja nánast öllum bólum, því er haldið fram að núverandi ástand teljist ekki vera bóla, þrátt fyrir hliðstæður við þær eldri. Sir John Templeton vakti fyrst athygli mína á þessum fjórum orðum og benti mér á aðeins í 20 prósent tilfella eru hlutirnir í raun öðruvísi.

Stuðningsmenn hafa ástæðu til að andæfa, til að mynda nefna að ólíkt netbólunni þá er gervigreinarþjónusta til staðar, eftirspurnin springur út og ört vaxandi tekjumyndun er í samræmi við það.

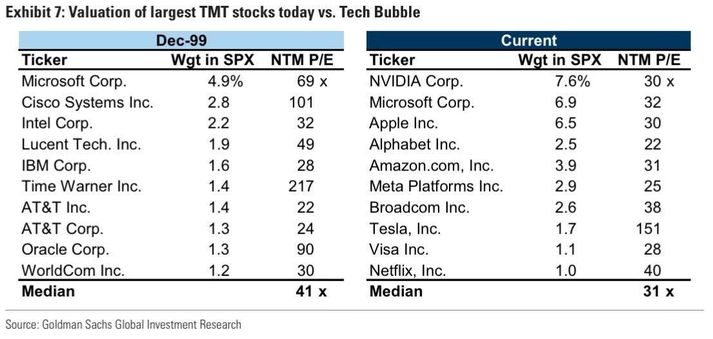

Þá er á það bent að verðkennitölur eins og hlutfall markaðsverðs af hagnaði eru sæmilegar fyrir rótgróna þátttakendur: Framvirka V/H hlutfallið fyrir Nvidia sem telst skilgetið afkvæmi gervigreindar er um 30. Það er sannarlega hátt en ekki brjálæðislegt fyrir framúrskarandi fyrirtæki sem getur myndað mikinn hagnað og hlutfallið er vissulega miklu lægra en það var í aðdraganda netbólunnar 1999 hjá sumum fjarskipta-, fjölmiðla- og tæknifyrirtækjum.

Á hinn bóginn benda þeir tortryggnu auðveldlega á hliðstæður við internetbóluna. Mikilvægast er þar skorturinn á skýrleika varðandi endanlega uppsprettu hagnaðar af uppsveiflunni og hver mun fá hann.

Hundruð milljarða dala fylgja kapphlaupinu um forystu gervigreindar. Við vitum ekki hver mun vinna, né hver niðurstaðan verður. Hingað til hefur mikið af fjárfestingunni í gervigreind verið byggð á handbæru fé frá rekstri.

En nú krefst kapphlaup sigurvegarans sem hyggst leiða að sum fyrirtæki þurfa að skuldsetja sig. Skuldir eru hvorki góðar né slæmar í sjálfu sér. Niðurstaðan mun ráðast af skuldahlutfallinu, gæðum eigna og sjóðstreymis sem lánað er gegn, lausafjárstöðu lántakenda við endurgreiðslu og hvort lánveitendur eru með borð fyrir báru.

Við munum sjá hvaða lánveitendur halda aga í þessu ógnvekjandi umhverfi. Miðað við þá mikla möguleika sem gervigreindinni fylgir en einnig gífurlegum fjölda óþekktra stærða, getur nánast enginn sagt með vissu hvort fjárfestar hegða sér óskynsamlega. Ég ráðlegg því engum að setja allt sitt á gervigreindina nema þeir séu tilbúnir að tapa öllu ef illa fer. En að sama skapi ætti enginn að vera úti og eiga á hættu að missa af einu af stóru tækniskrefunum fram á við. Hófleg staða, vandlega valið af skynsemi, virðist vera besta nálgunin.

Lausleg þýðing á nýlegu minnisblaði Howard Marks og samandreginni grein hans í Financial Times um sama efni.

Howard Stanley Marks er bandarískur fjárfestir og rithöfundur. Hann er meðstofnandi Oaktree Capital Management með 220 milljarða Bandaríkjadala í stýringu. Minnisblöð hans sem birt eru opinberlega á vefsíðu Oaktree njóta mikillar virðingar á fjármálamarkaði. Haft var eftir Warren Buffett: „Þegar ég sé minnisblöð frá Howard Marks í póstinum mínum, þá eru þau það fyrsta sem ég opna og les. Ég læri alltaf eitthvað, og það á tvöfalt við um bækurnar hans.“